薛宝贵:中国财富代际传递研究

导读:改革开放四十多年来,我国居民家庭财富实现快速积累,出现了数量可观的富裕群体,这些富裕群体掌握着大量财富。在“恩泽子孙”这一传统思想的影响下,富裕群体更愿意把财富留给子女,实现财富的代际传递。影响财富代际传递的主要因素有财富分布情况、遗产税政策以及房产的代际传递,财富的代际传递催生出“富二代”群体,而“富二代”群体具有异质性,既有食利性“富二代”,又有产业性“富二代”。“富二代”的异质性意味着财富代际传递的影响效应具有两面性,既有消极影响,又有积极影响,基于财富代际传递的影响效应提出了政策建议。

01引言

改革开放后,我国由计划经济体制逐渐向市场经济体制过渡,由单一公有制向多种所有制转变,“允许一部分人先富起来”出现了大量富裕群体。富裕群体掌握着大量社会财富,其财富是通过代际转移留给子女,还是通过社会捐助先富带动后富,这一问题逐渐引起社会关注。当前,在“恩泽子孙”的传统思想以及遗产税尚未征收的客观条件共同作用下,我国的富裕群体更愿意把财富留给子女,实现财富的代际传递。

02文献回顾

收入是流量,财富是存量,尽管两者紧密相关,但现有文献对收入差距研究较多,而对财富差距研究较少。在代际传递问题研究方面,与此类似,也是对收入代际传递的研究较多,而对财富代际传递的研究较少。

研究财富代际传递影响力最大的是法国经济学家托马斯·皮凯蒂,其在《21世纪资本论》中阐述了这样的观点:当资本收益率大于经济增长率时,会导致财富分布集中,使继承财富在社会总财富中占有重要地位,最终导致继承财富比努力劳动更容易致富的现象发生。财富代际传递容易导致阶层固化现象的发生,Galor和Zeira(1993)从人力资本投资的视角出发,指出初始财富多的人会进行人力资本投资,初始财富少的人不愿意进行人力资本投资,在长期中,社会分化为穷人与富人两个阶层,前者世代为熟练劳动者,收入较高,后者世代为非熟练劳动者,收入较低,并且形成一种稳定状态,出现阶层固化。

现有文献关于财富代际传递研究的特点是:一方面,相关研究较少,并且主要聚焦于住房代际传递;另一方面,结合中国具体国情对财富代际传递问题进行系统深入研究的文献较少,本文尝试对我国财富代际传递问题进行系统化分析探索。

03我国富裕群体的财富状况

我国富裕群体数量与拥有财富量都相当可观,据《2020胡润财富报告》,截至2019年12月31日,中国拥有千万元人民币以上资产“高净值家庭”202万户,总财富为125.9万亿元,为当年GDP的1.3倍,其中,拥有亿元人民币以上资产的“超高净值家庭”13万户,总财富为94万亿元;拥有3000万美元以上资产的“国际超高净值家庭”8.6万户,总财富为89万亿元。这些“高净值家庭”60%为企业主、20%为企业高管、10%为炒房者,10%为职业股民,拥有的财富主要表现为股权、房产以及有价证券,可以看出,企业主成为“高净值家庭”的主体。

04财富代际传递的影响因素

财富分布情况对财富代际传递的影响

财富分布不均匀意味着财富差距大,而财富差距越大表明较少人掌握较大的财富份额,这会使继承财富在社会总财富中的占比较大。

在各种生产要素中,劳动要素的分布相对均匀,而资本要素的分布相对集中,资本收入份额越大表明财富差距越大,使继承财富在社会总财富中占比较大。皮凯蒂指出,当资本收益率大于经济增长率时,国民收入中资本收入份额较大,会导致财富相对集中,使继承财富在社会总财富中的占比较大。

财富积累具有自我强化机制,主要体现在两方面:一方面,财富越多,财富主体的投资组合越多样化,风险偏好性越强,资产收益率越高;另一方面,财富规模与资产收益率正相关,具有规模效应,财富越多,资产收益率越高。

财富积累的自我强化机制在城乡居民间也同样存在,由于城镇居民拥有的财富量高于农村居民,导致前者的资产收益率高于后者,进而导致城镇居民的财富积累速度快于农村居民,财富积累向城镇居民倾斜。

遗产税对财富代际传递的影响

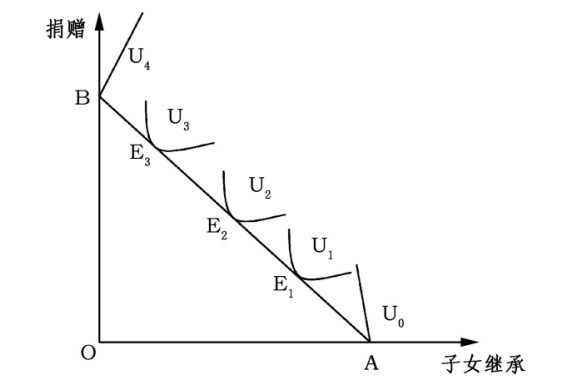

财富转移主要有社会捐赠与子女继承两种途径,在财富既定的情况下,通过遗产税的调节,两者具有此消彼长的特点。遗产税与财富代际传递负相关,如图1所示,线段AB代表预算线,U代表无差异曲线,财富在社会捐赠与子女继承之间进行分配,A点代表所有财富都由子女来继承,B点表示所有财富都捐赠给社会;随着遗产税的增加,财富分配的均衡点沿着预算线从A点变动到B点,子女继承越来越少,捐赠越来越多;反之,如果遗产税递减,子女继承财富越来越多。

图1 遗产税对财富代际传递的影响

当前我国资本已相对充裕,据中国社科院国家资产负债表研究中心数据,截至2019年,中国全社会净财富高达675.5万亿元,人均社会净财富48.2万元,没有必要再实行资本偏向型政策,在征税时完全可以平等对待各种要素主体。在以国内大循环为主体,国内、国际循环相互作用的双循环背景下,我国具有超大规模市场优势,对国内资本具有无形的吸引力,资本外移的动力不足。并且,我国国际收支的资本账户尚未完全放开,资本外移的风险较小,征收遗产税的争议主要表现为各方利益的博弈。

房产价值对财富代际传递的影响

房产的增值助长了我国居民对持有房产的偏好,使房产在我国居民财富结构中占比最大,2013年房产在我国居民财产结构中占比达到71.1%,在城镇居民财产结构中更是高达77.8%。房产在我国居民财富结构中占比最大表明房产在财富代际传递中发挥重要作用。

当前,我国房产的分布是不均匀的,造成房产持有的不平等主要有两方面原因:一是,房价的高涨催生了房产的投资性需求,而房产的投资性需求主要是富裕家庭的需求,对于普通家庭来说,房产需求主要是消费性需求。房产的投机性需求会进一步推高房价,增加了普通家庭的购房成本,导致普通家庭减少房产持有量,甚至导致贫困家庭无法获得房产,最终导致房产持有的不平等。二是,房产分配的差距还来源于住房制度改革前的福利分房制度,相对于私营部门居民家庭,国有单位家庭可以享受福利分房的政策,造成城镇居民房产分配的差距,在住房商品化后,这种房产分配差距在房地产市场上以货币化的方式显现出来,如国有单位员工以折扣价从工作单位获得住房,而在房地产市场上获得价格“剪刀差”的福利,而私营部分家庭无法享有这种福利。房产差距在代际传递的作用下导致了财富差距的代际传递,加剧了阶层固化的倾向。

05财富代际传递的程度

在资本收入份额较高,遗产税尚未征收以及房产代际传递的共同作用下,富裕群体的财富主要由子女来继承,社会捐赠相对较少,中国的财富资本代际传递程度较高。据胡润研究院数据,预计未来10年将有17万亿元财富传给下一代,未来20年将有42万亿元财富传给下一代,未来30年将有78万亿元财富传给下一代,中国富裕群体把财富传给子女的意愿强烈。私人财富的传承无外乎子女继承与社会捐赠两种途径,社会捐赠主要是出于价值观、道德感以及社会责任等软性约束使然,而我国传统文化中具有“恩泽子孙”的财富传递思想,在没有遗产税的情况下,富裕群体更愿意将财富传递给子女,导致中国的财富代际传递程度较高。

06财富代际传递催生“富二代”群体

食利性“富二代”

先富群体子女通过继承财产获得初始财富后,可以通过这些财产获取财产性收入,无论其形式是租金、利息、股息、利润、版税还是其他法律规定的收入形式,只要其本质是无须通过劳动而是通过对某种财产所有权而获取收入,就会成为食利阶层。

产业性“富二代”

企业主子女往往子承父业或者自主创业成为产业性“富二代”,产业性“富二代”的特点是除了继承初始财富外,还参与企业的经营决策,付出一定的脑力劳动,具有一定的企业家精神。

07财富代际传递的影响效应

财富代际传递导致竞争起点的不平等

父辈间的财富差距在代际的传递的作用下,使不同阶层子女拥有不同的初始财富,出现了“富二代”与“穷二代”的分化,前者的竞争起点高于后者,甚至前者的起点是后者的终点,导致了不同阶层子女竞争起点的不平等。

如果财富的不平等不是由能力和努力程度决定的,而是由继承财富决定的,则竞争起点是不平等的,这会导致继承财富比努力劳动更容易致富现象的发生。

食利性财富代际传递抑制创新

食利性“富二代”以持有无风险资产为生,由于具有稳定的财产性收入来源,往往丧失努力奋斗、积极进取的动力,抑制创新的发生。从传统政治经济学的视角来看,食利阶层脱离生产,依靠金融资本或土地所有权向生产资本索取剩余价值,而生产资本将工人生产的部分剩余价值转移到金融资本或土地所有者手里,食利阶层展现了进取、创新精神的没落。

产业性财富代际传递促进民营经济健康发展

不同于食利性“富二代”,产业性“富二代”一般都具有海外留学经历,吸收了国外先进的管理理念,具有国际视野、战略眼光,会使继承的家族产业更开放、更科技、更人文、更多元,获得更好的发展。

08结论与政策建议

尽量确保竞争起点的平等

1.改变重劳动轻资本的个税结构。降低劳动报酬所得税率,对资本所得实行累进税制,提高利息、股息、红利等资本所得的税率。

2.征收房产税、遗产税等财产税。财产税是调节财富差距的重要途径,征收房产税能抑制房产的投机性需求。

3.增加农民家庭的财产性收入。完善农村承包地的所有权、承包权与经营权“三权分置”改革,推进农村宅基地所有权、资格权与使用权“三权分置”改革,通过增强农村土地的流动性,增加农民的土地收益。

4.国有资本收益向低收入阶层倾斜。国有资本收益上缴公共财政比例提高到30%,上缴到公共财政后应更多地向低收入阶层、农村地区倾斜,更多地投向民生支出,支持乡村振兴与共同富裕。

确保低收入阶层子女机会均等

1.确保教育机会的均等。城乡教育资源需均衡配置,确保农村居民子女可以通过教育实现向上流动。

2.提高劳动收入份额。低收入阶层子女主要拥有劳动要素,提高劳动收入份额,有利于提高低收入阶层子女收入,进而有利于其向上流动。

鼓励先富群体进行三次分配

1.通过征收遗产税倒逼先富群体增加社会捐赠。

2.树立慈善家标杆。邵逸夫、曹德旺等企业家都是积极从事慈善事业的典型代表,为先富群体支持慈善事业树立了标杆。

3.防止“劫富济贫”。企业主从事慈善事业应坚持自愿、有能力的原则,通过税收、激励等合法手段进行调节,企业主为共同富裕做贡献有多种渠道与方式。

(作者系山西财经大学副教授,本文原载《海派经济学》2025年第1期。)

微信扫一扫|长按识别,进入读者交流群

|

|

|

|

|

|

|

|